2024中国石墨电极行业发展现状及未来前景分析

一、行业发展背景

近年来,随着全球工业转型升级加速,新能源、电弧炉炼钢等领域快速发展,对石墨电极的需求结构与品质要求发生显著变化。中国作为全球最大的石墨电极生产国与消费国,在“双碳”目标驱动下,行业面临产能结构优化、技术升级压力。同时,石墨资源的战略性地位日益凸显,政策监管与环保标准持续收紧,推动行业加速洗牌与整合。

二、产业链图谱构建与核心环节解析

石墨电极产业形成“原材料—制造—应用”的完整价值链条,各环节技术壁垒与市场特征差异显著。

1.上游原材料供应体系

高端针状焦国产化加速:

作为超高功率石墨电极的核心原料,2023年国内针状焦产量达136万吨(+13.3%),2024年增至151万吨。中国石油、方大炭素等龙头企业突破高端产品技术瓶颈,国产针状焦在高端电极领域的应用占比提升至65%,逐步替代美日进口产品。

基础原料供需格局:

石油焦2023年产量3342.6万吨(+11%),独立炼厂贡献46.43%的产能;煤沥青受焦化行业环保政策影响,产量从2022年的580万吨降至2023年的547.1万吨,2024年进一步调整至530万吨。

2.中游制造环节竞争格局

产品结构梯度分布:

行业按技术难度形成产品矩阵,普通功率(18%)、高功率(33%)、超高功率(38%)电极构成差异化市场。2024年行业总产量达100.2万吨(+14.8%),其中超高功率电极占比持续提升。

寡头垄断市场特征:

目前中国石墨电极行业内规模最大的前10家企业的市场份额总和达77%,呈现高度集中格局。方大炭素、吉林炭素、开封炭素、大同宇林德等企业共同占据高端市场70%以上份额。

3.下游多元应用场景拓展

钢铁冶炼核心需求:

在钢铁冶炼领域,电弧炉炼钢作为石墨电极的核心应用场景,其消耗量占据石墨电极总用量的51.2%。随着“双碳”目标的持续推进与钢铁行业绿色转型需求的深化,国内电炉钢占比预期将从当前水平显著提升至15%-20%。这一结构性转变将直接刺激超高功率电极需求的快速增长,一方面,超高功率电极凭借其耐高温、抗氧化、导电性能优异等特性,更适配电弧炉高效冶炼要求;另一方面,电炉钢产能扩张将带来设备升级潮,推动下游企业对高品质电极的采购量大幅增加,进而重塑石墨电极市场供需格局。

新兴产业需求崛起:

工业硅领域呈现高速扩张态势,2024年产量达421.85万吨,同比增长11%,其背后是光伏产业对多晶硅原料的强劲需求,以及有机硅单体产能持续扩张的双重驱动。黄磷行业在绿色转型压力下,通过电炉工艺升级,对大规格超高功率石墨电极需求激增。新能源浪潮中,锂电池负极材料石墨化工艺对特种石墨电极的需求实现跨越式增长,尤其是针对人造石墨负极材料的高温处理环节,带动了高纯度、低电阻率电极产品的技术迭代。这些新兴领域的崛起,推动石墨电极应用场景从传统炼钢领域,加速向半导体硅片制造、新能源材料加工、精细化工冶炼等多元工业场景延伸,重塑行业竞争格局。

三、行业分类占比

按市场结构划分:

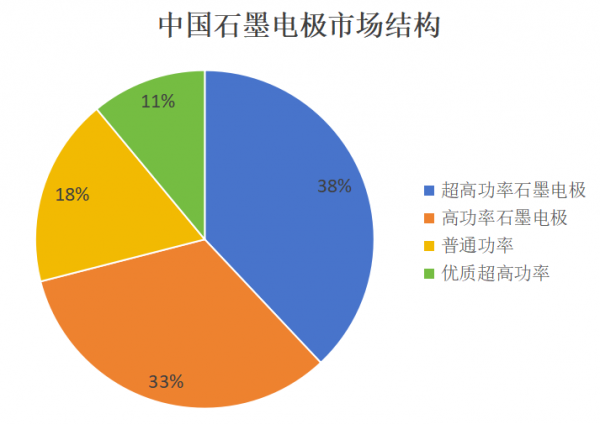

按照制成品的不同原料及理化指标,石墨电极可分为三类:普通功率石墨电极、高功率石墨电极和超高功率石墨电极。在中国,优质超高功率石墨电极指符合全球市场超高功率石墨电极标准的石墨电极,其质量标准对标国际先进水平,涵盖了电极密度、抗压强度、弹性模量等多项严苛指标。行业数据显示,按产量计,中国超高功率石墨电极占比达38%,已成为行业增长的核心驱动力;高功率石墨电极占比达33%,在传统炼钢领域仍占据重要地位;普通功率石墨电极和优质超高功率石墨电极分别占比18%和11%,其中普通功率产品逐步向中小型企业及特定工业领域转移,而优质超高功率产品因技术门槛高,仍是行业技术升级的重点突破方向。

从区域分布视角划分:

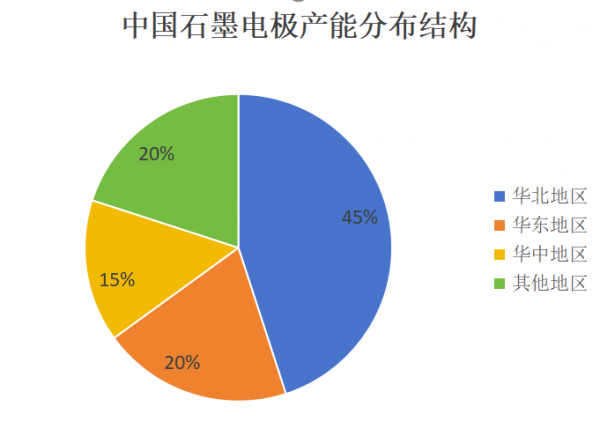

华北地区凭借毗邻石墨、针状焦等核心原材料产地的天然优势,在全国产能布局中占据45%的主导地位,河北、山西等地形成规模化生产集群;华东地区依托长三角工业带的辐射效应,在电极深加工与技术研发方面表现突出,同时凭借完善的产业配套体系与成熟的上下游产业链,通过产业集群效应提升生产效率与协同能力,产能占比达20%;华中地区凭借交通枢纽优势,在电极的物流配送与市场辐射能力上具备显著竞争力,同样依托产业集群优势,产能占比为15%。上述三大区域产能合计占全国石墨电极总产能的80%,剩余20%产能分散于其他地区,主要受资源分布、产业基础等因素影响,形成区域性补充生产格局。

四、行业发展现状深度剖析

1.市场规模与结构优化

供需动态平衡:

2023年实现产量87.3万吨、消费量87.4万吨的紧平衡状态,2024年产量增至100.2万吨,消费量达93.31万吨,出口量恢复至35.6万吨(占产量35.5%)。

产品高端化进程:超高功率电极作为行业高端化的核心指标实现了跨越式提升。这一增长背后,是行业技术创新与装备升级的双重驱动——生产企业通过优化原料配方、改进成型工艺、提升热处理水平,成功突破大规格电极制造瓶颈。

其中,大规格超高功率电极发展尤为突出:直径600mm超高功率电极凭借适中的规格和良好的性价比,在中小型电炉炼钢领域广泛应用,2024年其产量同比增长超30%,有力支撑了区域钢铁企业的生产需求;直径700mm电极则进一步平衡了生产效率与成本控制,在中型电弧炉中展现出优秀的稳定性,2024年市场份额较2020年提升近10%;而直径800mm的超大规格超高功率电极,2024年在石墨电极产品体系中的占比达到15%,不仅满足了电炉炼钢大型化、高效化的需求,更标志着我国石墨电极行业在高端产品领域已具备与国际领先企业同台竞技的实力。这些高端产品在电弧炉炼钢过程中展现出优异的抗热震性、低消耗率等特性,有力推动了钢铁行业的绿色低碳转型。

2.技术创新与绿色转型

关键技术突破:

龙头企业通过石墨烯改性、3D打印成型等前沿技术提升产品性能,方大炭素800mm超高功率电极通过国际认证,抗氧化性能提升18%,使用寿命延长20%。

产业集中度提升:

环保政策推动落后产能出清,2024年行业平均产能利用率不足40%,但前五企业产能利用率超80%,单位产品能耗较2020年下降15%,绿色制造水平显著提高。

3.政策环境与国际贸易挑战

国内政策驱动:

“双碳”目标下电炉炼钢替代加速,《“十四五”原材料工业发展规划》明确支持大规格电极研发,2024年专项补贴向超高功率电极生产线倾斜,重点企业获得研发费用加计扣除优惠。

国际贸易摩擦升级:

欧盟对华启动直径350mm以上石墨电极反规避调查,涉及年出口额约12亿欧元,倒逼企业提升产品技术标准,加快ISO28318等国际认证布局。

五、未来发展前景与趋势研判

1.需求增长核心驱动力

电炉炼钢渗透率提升:

随着“双碳”目标持续推进与废钢资源循环利用体系完善,电炉炼钢作为短流程炼钢的核心技术,其绿色低碳属性加速行业渗透率提升。权威机构预测,2025年我国电炉钢产量占粗钢总产量比例将从当前11.2%跃升至15%—20%,这一结构性变化将直接带动石墨电极新增需求超10万吨。分规格来看,800mm以上大规格石墨电极需求增速尤为突出,预计达18%,大幅高于行业平均水平。这主要归因于大规格电极在高功率、超高功率电炉中的应用优势,能够有效提升冶炼效率、降低能耗,契合电炉炼钢技术向大型化、高效化升级的趋势。

新能源产业链协同:

锂电池负极材料对针状焦的需求占比已显著提升至25%,较2020年的12%实现翻倍增长。这一结构性变化加速了“电极原料—新能源材料”的产业联动效应:一方面,头部针状焦企业纷纷将锂电池级原料纳入产能规划,通过工艺优化提升产品纯度与颗粒均匀度;另一方面,电极生产商与负极材料企业建立联合研发机制,在原料标准、批次稳定性等维度达成共识。这种深度协同不仅推动产业链价值向高附加值环节转移,更促使上下游企业在技术迭代、产能布局上形成战略共振,为行业高质量发展注入新动能。

2.发展挑战与风险因素

原材料供应链风险:

高端针状焦40%依赖进口,2024年美日产品价格同比上涨22%,叠加运输周期延长,导致生产成本压力加剧,中小企业面临更大盈利考验。

全球竞争格局变化:

日本东海碳素计划2025年关闭部分高端产能,可能引发全球供应链重构;同时需长期应对欧盟反倾销、美国ITC337调查等贸易壁垒,对技术合规性提出更高要求。

3.技术与市场趋势预测

产品技术路线:

2024—2029年,800mm以上电极产量占比将从15%提升至25%,研发重点转向体积密度≥1.68g/cm³、抗折强度≥15MPa、电阻率≤6.5μΩ·m的高性能产品,配套开发低温快速焙烧、等静压成型等先进工艺。

产业组织优化:

行业CR10有望提升至85%,头部企业通过并购重组扩大产能(如方大炭素印尼5万吨生产线规划),并在东南亚、中东等新兴市场布局本地化生产基地,降低国际贸易成本。

六、结论与战略建议

2024年中国石墨电极行业正经历“需求结构升级—技术瓶颈突破—全球竞争重构”的关键时期。超高功率电极尤其是大直径产品成为产业升级核心载体,在电炉炼钢替代和新能源材料需求的双重驱动下,预计未来五年行业复合增长率保持8%—10%。企业战略路径建议:

技术研发:加大大规格电极制备技术攻关,布局石墨烯复合、纳米涂层等前沿技术

供应链管理:建立针状焦战略储备机制,推进“煤系针状焦—电极生产”一体化项目

市场拓展:深耕电炉钢增长区域市场,提前应对欧美技术标准升级要求

绿色制造:加快超低排放改造,争取碳足迹认证等国际市场通行证

行业需以技术创新突破高端供给瓶颈,以全球化布局应对贸易壁垒,在结构性调整中实现高质量发展。

免责声明:市场有风险,选择需谨慎!此文仅供参考,不作买卖依据。

关键词:

免责声明:本网站内容主要来自原创、合作媒体供稿和第三方自媒体作者投稿,凡在本网站出现的信息,均仅供参考。本网站将尽力确保所提供信息的准确性及可靠性,但不保证有关资料的准确性及可靠性,读者在使用前请进一步核实,并对任何自主决定的行为负责。本网站对有关资料所引致的错误、不确或遗漏,概不负任何法律责任。任何单位或个人认为本网站中的网页或链接内容可能涉嫌侵犯其知识产权或存在不实内容时,应及时向本网站提出书面权利通知或不实情况说明,并提供身份证明、权属证明及详细侵权或不实情况证明。本网站在收到上述法律文件后,将会依法尽快联系相关文章源头核实,沟通删除相关内容或断开相关链接。

资讯排行榜

-

2023-05-15 09:24

-

2023-05-15 09:54

-

2023-05-15 10:33

-

2023-05-15 11:42

资讯热门推荐

-

2023-05-15 09:24

-

2023-05-15 09:54

-

2023-05-15 10:33

-

2023-05-15 11:42